本稿は筆者の自戒の念みたいなものですので、気軽に読んでいただければ幸いです。

厚生労働省は2019年9月、全国の公立・公的病院のうち再編統合について特に議論が必要とした424病院を公表した。それを受けて、週刊東洋経済(2020年1/11号)では、「病院が壊れる」と題して、公立病院の欠損金ワースト150病院を掲載。公立病院に対する風当たりがあからさまに強くなったように記憶している。

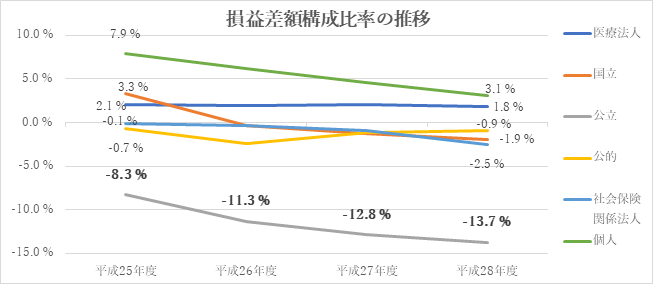

医療経済実態調査によると、自治体病院(公立病院)は損益差額(医業・介護収益-医業・介護費用)が他の法人形態の病院と比較してワースト1位を推移している。

民間病院と異なり、公立病院は小児周産期や救急など不採算医療を抱えなければならないため、赤字体質になってしまうことは仕方がない面がある一方で、赤字幅が大きすぎるため説明責任が果たされにくく、上述のように批判の的になりやすい。

赤字には2種類の赤字があると思われる。

すなわち、不採算医療への投資結果である「目的のある赤字」と経営マインド低下により引き起こる「目的のない赤字」である。

例えば広範囲熱傷の患者さんを受け入れたはいいものの、加算漏れがあったためその分収益が低下したというのでは、明らかに経営マインド低下による損失が生じているといえる。

加算漏れに対してダッシュボード作成・モニタリングをするだけでも急性期病院の場合数千万円規模の収益増加を狙うことができる。

そういった経営マインドを病院事務のみならず、病院の経営幹部の人たちと共有できているかが大切である。

目の前の患者さんを救ったら、その貢献分は必ず点数を算定する。そういった意識改革をするだけでも、「目的のない赤字」は減らせるように思う。

もちろんこれは、公立病院だけの話ではなくすべての病院に当てはまる話だと思う。「目的のある赤字」と「目的のない赤字」を峻別し、その社会的役割を果たしているということを真に説明することが重要だ。

「うちの病院は構造的に赤字体質だからしょうがないんです!」と真に説明できる経営資料を作成するためには経営マインドを常に意識しなければならない。

この記事へのコメントはありません。